═Č┘Y╣└ųĄ

ś╦║ׯ║ ╣½╦Šī”┘Ćģf(xi©”)ūhĘČ▒Š ╣┘ŠW(w©Żng)Ż║Ģ║¤o

▄ć▌v┘ø┼cģf(xi©”)ūhś╦£╩░µ

░▓ū┐║Ž═¼╬─Ön / 21KB / 10.0

▄ć▌v┘ø┼cģf(xi©”)ūhś╦£╩░µ

░▓ū┐║Ž═¼╬─Ön / 21KB / 10.0

łDĢ°┘ø┼c║Ž═¼ĘČ▒Šś╦£╩░µ

░▓ū┐║Ž═¼╬─Ön / 21KB / 10.0

łDĢ°┘ø┼c║Ž═¼ĘČ▒Šś╦£╩░µ

░▓ū┐║Ž═¼╬─Ön / 21KB / 10.0

╗ķ═ŌŪķģf(xi©”)ūhĢ°ėąĘ©┬╔ą¦┴”

░▓ū┐║Ž═¼╬─Ön / 12KB / 10.0

╗ķ═ŌŪķģf(xi©”)ūhĢ°ėąĘ©┬╔ą¦┴”

░▓ū┐║Ž═¼╬─Ön / 12KB / 10.0

ŠŲĄĻčbą▐įOėŗ║Ž═¼ĘČ▒ŠūŅą┬░µ

░▓ū┐║Ž═¼╬─Ön / 66KB / 10.0

ŠŲĄĻčbą▐įOėŗ║Ž═¼ĘČ▒ŠūŅą┬░µ

░▓ū┐║Ž═¼╬─Ön / 66KB / 10.0

ČČę¶Č╠ęĢŅlappv34.9.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 283.9M / 8.5

ČČę¶Č╠ęĢŅlappv34.9.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā / 283.9M / 8.5

ąĪ╝tĢ°app╣┘ĘĮ░µv8.84.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 126.1M / 9.4

ąĪ╝tĢ°app╣┘ĘĮ░µv8.84.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 126.1M / 9.4

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

├└łDąŃąŃ╩ųÖC░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×(y©Łu)╗▌ / 25.8M / 6.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å╬’ā×(y©Łu)╗▌ / 25.8M / 6.0

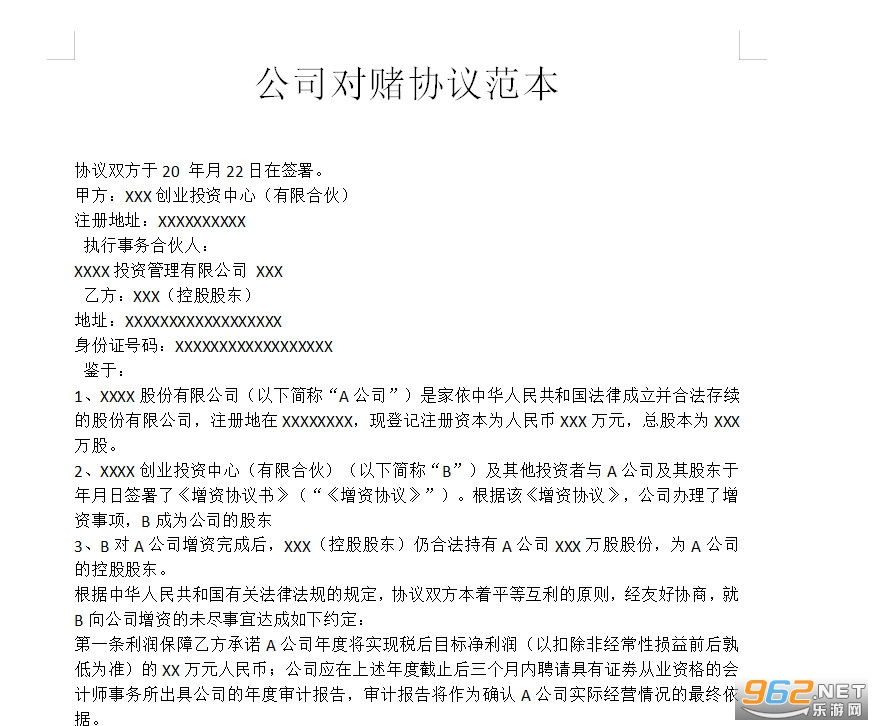

ĪČ╣½╦Šī”┘Ćģf(xi©”)ūhĘČ▒Š(═Ļš¹)ĪĘŻ║ī”┘Ćģf(xi©”)ūh╩Ū═Č┘YĘĮ┼c╚┌┘YĘĮį┌▀_│╔ģf(xi©”)ūhĢr,ļpĘĮī”ė┌╬┤üĒ▓╗┤_Č©ŪķørĄ─ę╗ĘN╝sČ©ĪŻŲõųąį┌ć°ā╚ūŅų°├¹Ą─░Ė└²ėąČŁ├„ųķ┼cąĪ├ū╣½╦Š└ū▄Ŗī”┘ĆĄ─╩«─Ļų«╝sĪóĮ¬╬─Ą─ĪČę╗▓Įų«▀bĪĘļŖė░┼c╚f▀_ė░į║ī”┘ĆŲ▒Ę┐─▄▀^5ā|Ą╚ųTČÓ├¹╚╦░Ė└²Ż¼Č°į┌▒│║¾▀@ĘNģf(xi©”)ūh×ķĄ─ė├═©╦ūĄ─ßī┴xüĒĮŌßīĄ─įÆŻ¼Š═╩Ūę╗ĘNūāŽÓĄ─═Č┘YŻ¼’LļU┼c╗žł¾Č╝╩ŪŽÓ«ö┤¾Ą─ĪŻ

ūhĘČ▒Š(═Ļš¹)")

1Īó═Č┘YČ©ārÖCųŲĄ─╠ž╩Ōąį(ārĖ±ĘųŲń┼c╣└ųĄš{š¹)ĪŻ’LļU═Č┘YÖCśŗ═Č┘Y╦∙½@Ą├Ą─╣╔ÖÓĄ─ārųĄ╩Ūęį▒╗═Č┘Y╣½╦Š╬┤üĒę╗Č©ĢrŲ┌Ą─ė»└¹╦«ŲĮ╦∙øQČ©Ą─Ż¼▀@éĆė»└¹╦«ŲĮ╩ŪŅA£y│÷üĒĄ─Ż¼╗“š▀šf╩Ūįu╣└│÷üĒĄ─Ż¼ę▓┐╔ęį╩Ū╣▄└ĒīėĪó┤¾╣╔¢|│ąųZ│÷üĒĄ─ĪŻ╝sČ©Ė∙ō■(j©┤)─┐ś╦╣½╦Š╬┤üĒĄ─īŹļHĄ─śI(y©©)┐āš{š¹Č©ārŻ¼▀@į┌─│ĘNęŌ┴x╔Žę▓╩Ū"ō■(j©┤)īŹėŗ╦ŃŻ¼ČÓ═╦╔┘ča"ĪŻ

2Īó═Č┘Yš▀┼cŲ¾śI(y©©)ų«ķg┤µį┌├„’@Ą─ą┼Žó▓╗ī”ĘQĪŻ▒╗═Č┘Y╣½╦ŠĄ─ė»└¹╦«ŲĮų„ę¬╩Ū▒╗═Č┘Y╣½╦ŠĄ─┐ž╣╔╣╔¢|╗“╣▄└ĒīėŅA£yĄ─Ż¼╦¹éāšŲ╬šų°▒╗═Č┘Y╣½╦ŠĄ─╚½▓┐ą┼ŽóŻ¼Č°═Č┘Yš▀ļm╚╗ę▓ū÷▒Mš{Ż¼Ą½╩ŪÅ─ą┼ŽóšŲ╬šĄ─žSĖ╗│╠Č╚Īó╔Ņ╚ļ│╠Č╚Ą╚Š∙┼cįŁ╣╔¢|║═╣▄└Ēīė¤oĘ©▒╚öM

3Īó’LļU╣▓ō·Ą─įŁätŻ¼įŁ╣╔¢|ę╗╣╔Ą─│╔▒Š╩Ūę╗ēKÕXŻ¼╔§ų┴┐╔─▄Ė³Ą═Ż¼Č°’LļU═Č┘Yš▀Ą─═Č┘Y│╔▒Š╩ŪÄūēKĪó╩«ÄūēKĪóÄū╩«ēKĪóÄū░┘╔ŽŪ¦╔§ų┴╔Ž╚fę▓ėą┐╔─▄ĪŻ▒╗═Č┘Y╣½╦Š╗“š▀įŁ╣╔¢|½@Ą├┴╦Ų¾śI(y©©)░l(f©Ī)š╣Ą─╦∙ąĶŲ┐Ņi┘YĮŻ¼Ą½╩Ū═Č┘Yš▀▓╗ę╗Č©½@Ą├ØMęŌĄ─╬┤üĒ╩šęµŻ¼╦∙ęį┤¾╝ęĄ─’LļU║═│╔▒Š▓╗ę╗ų┬Ż¼æ¬«öį╩įSš{š¹╣└ųĄĪŻūhĢr,ļpĘĮī”ė┌╬┤üĒ▓╗┤_Č©ŪķørĄ─ę╗ĘN╝sČ©ĪŻ

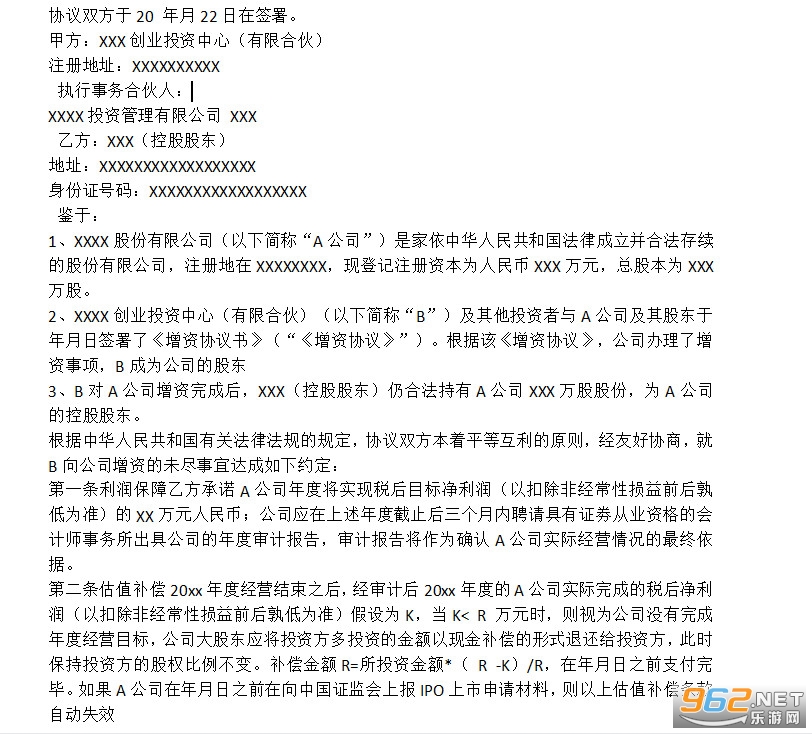

ģf(xi©”)ūhļpĘĮė┌20 ─Ļį┬22╚šį┌║×╩ĪŻ

╝ūĘĮŻ║XXXäō(chu©żng)śI(y©©)═Č┘Yųąą─Ż©ėąŽ▐║Ž╗’Ż®

ūóāįĄžųĘŻ║XXXXXXXXXX

ł╠(zh©¬)ąą╩┬äš║Ž╗’╚╦Ż║

XXXX═Č┘Y╣▄└ĒėąŽ▐╣½╦Š XXX

ęęĘĮŻ║XXXŻ©┐ž╣╔╣╔¢|Ż®

ĄžųĘŻ║XXXXXXXXXXXXXXXXXX

╔ĒĘ▌ūC╠¢┤aŻ║XXXXXXXXXXXXXXXXXX

Ķbė┌Ż║

1ĪóXXXX╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░A╣½╦ŠĪ▒Ż®╩Ū╝ęę└ųą╚A╚╦├±╣▓║═ć°Ę©┬╔│╔┴ó▓ó║ŽĘ©┤µ└m(x©┤)Ą─╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼ūóāįĄžį┌XXXXXXXXŻ¼¼F(xi©żn)ĄŪėøūóāį┘Y▒Š×ķ╚╦├±Ä┼XXX╚fį¬Ż¼┐é╣╔▒Š×ķXXX╚f╣╔ĪŻ

2ĪóXXXXäō(chu©żng)śI(y©©)═Č┘Yųąą─Ż©ėąŽ▐║Ž╗’Ż®Ż©ęįŽ┬║åĘQĪ░BĪ▒Ż®╝░Ųõ╦¹═Č┘Yš▀┼cA╣½╦Š╝░Ųõ╣╔¢|ė┌─Ļį┬╚š║×╩┴╦ĪČį÷┘Yģf(xi©”)ūhĢ°ĪĘŻ©Ī░ĪČį÷┘Yģf(xi©”)ūhĪĘĪ▒Ż®ĪŻĖ∙ō■(j©┤)įōĪČį÷┘Yģf(xi©”)ūhĪĘŻ¼╣½╦Š▐k└Ē┴╦į÷┘Y╩┬ĒŚŻ¼B│╔×ķ╣½╦ŠĄ─╣╔¢|

3ĪóBī”A╣½╦Šį÷┘Y═Ļ│╔║¾Ż¼XXXŻ©┐ž╣╔╣╔¢|Ż®╚į║ŽĘ©│ųėąA╣½╦ŠXXX╚f╣╔╣╔Ę▌Ż¼×ķA╣½╦ŠĄ─┐ž╣╔╣╔¢|ĪŻ

Ė∙ō■(j©┤)ųą╚A╚╦├±╣▓║═ć°ėąĻPĘ©┬╔Ę©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©Ż¼ģf(xi©”)ūhļpĘĮ▒Šų°ŲĮĄ╚╗ź└¹Ą─įŁätŻ¼Įø(j©®ng)ėč║├ģf(xi©”)╔╠Ż¼Š═BŽ“╣½╦Šį÷┘YĄ─╬┤▒M╩┬ę╦▀_│╔╚ńŽ┬╝sČ©Ż║

Ą┌ę╗Śl└¹ØÖ▒ŻšŽęęĘĮ│ąųZA╣½╦Š─ĻČ╚īóīŹ¼F(xi©żn)ČÉ║¾─┐ś╦ā¶└¹ØÖŻ©ęį┐█│²ĘŪĮø(j©®ng)│ŻąįōpęµŪ░║¾╩ļĄ═×ķ£╩Ż®Ą─XX╚fį¬╚╦├±Ä┼Ż╗╣½╦Šæ¬į┌╔Ž╩÷─ĻČ╚Įžų╣║¾╚²éĆį┬ā╚ŲĖšłŠ▀ėąūCä╗Å─śI(y©©)┘YĖ±Ą─Ģ■ėŗĤ╩┬äš╦∙│÷Š▀╣½╦ŠĄ──ĻČ╚īÅėŗł¾ĖµŻ¼īÅėŗł¾Ėµīóū„×ķ┤_šJA╣½╦ŠīŹļHĮø(j©®ng)ĀIŪķørĄ─ūŅĮKę└ō■(j©┤)ĪŻ

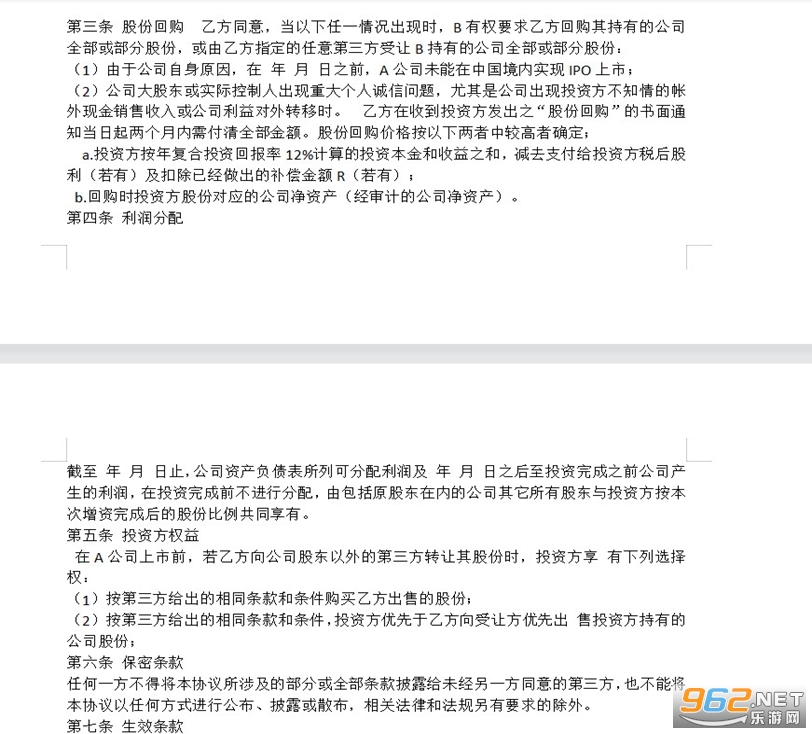

Ą┌Č■Śl╣└ųĄčaāö20xx─ĻČ╚Įø(j©®ng)ĀIĮY╩°ų«║¾Ż¼Įø(j©®ng)īÅėŗ║¾20xx─ĻČ╚Ą─A╣½╦ŠīŹļH═Ļ│╔Ą─ČÉ║¾ā¶└¹ØÖŻ©ęį┐█│²ĘŪĮø(j©®ng)│ŻąįōpęµŪ░║¾╩ļĄ═×ķ£╩Ż®╝┘įO×ķKŻ¼«öK< R ╚fį¬ĢrŻ¼ätęĢ×ķ╣½╦Šø]ėą═Ļ│╔─ĻČ╚Įø(j©®ng)ĀI─┐ś╦Ż¼╣½╦Š┤¾╣╔¢|æ¬īó═Č┘YĘĮČÓ═Č┘YĄ─ĮŅ~ęį¼F(xi©żn)Įčaāö?sh©┤)─ą╬╩Į═╦▀ĆĮo═Č┘YĘĮŻ¼┤╦Ģr▒Ż│ų═Č┘YĘĮĄ─╣╔ÖÓ▒╚└²▓╗ūāĪŻčaāöĮŅ~R=╦∙═Č┘YĮŅ~*Ż© R -KŻ®/RŻ¼į┌─Ļį┬╚šų«Ū░ų¦ĖČ═Ļ«ģĪŻ╚ń╣¹A╣½╦Šį┌─Ļį┬╚šų«Ū░į┌Ž“ųąć°ūC▒O(ji©Īn)Ģ■╔Žł¾IPO╔Ž╩ą╔Ļšł▓─┴ŽŻ¼ätęį╔Ž╣└ųĄčaāöŚl┐Ņūįäė╩¦ą¦

Ą┌╚²Śl ╣╔Ę▌╗ž┘Å ęęĘĮ═¼ęŌŻ¼«öęįŽ┬╚╬ę╗Ūķør│÷¼F(xi©żn)ĢrŻ¼BėąÖÓę¬Ū¾ęęĘĮ╗ž┘ÅŲõ│ųėąĄ─╣½╦Š╚½▓┐╗“▓┐Ęų╣╔Ę▌Ż¼╗“ė╔ęęĘĮųĖČ©Ą─╚╬ęŌĄ┌╚²ĘĮ╩▄ūīB│ųėąĄ─╣½╦Š╚½▓┐╗“▓┐Ęų╣╔Ę▌Ż║

Ż©1Ż®ė╔ė┌╣½╦Šūį╔ĒįŁę“Ż¼į┌ ─Ļ į┬ ╚šų«Ū░Ż¼A╣½╦Š╬┤─▄į┌ųąć°Š│ā╚īŹ¼F(xi©żn)IPO╔Ž╩ąŻ╗

Ż©2Ż®╣½╦Š┤¾╣╔¢|╗“īŹļH┐žųŲ╚╦│÷¼F(xi©żn)ųž┤¾éĆ╚╦š\ą┼å¢Ņ}Ż¼ė╚Ųõ╩Ū╣½╦Š│÷¼F(xi©żn)═Č┘YĘĮ▓╗ų¬ŪķĄ─Äż═Ō¼F(xi©żn)ĮõN╩█╩š╚ļ╗“╣½╦Š└¹ęµī”═Ō▐DęŲĢrĪŻ ęęĘĮį┌╩šĄĮ═Č┘YĘĮ░l(f©Ī)│÷ų«Ī░╣╔Ę▌╗ž┘ÅĪ▒Ą─Ģ°├µ═©ų¬«ö╚šŲā╔éĆį┬ā╚ąĶĖČŪÕ╚½▓┐ĮŅ~ĪŻ╣╔Ę▌╗ž┘ÅārĖ±░┤ęįŽ┬ā╔š▀ųą▌^Ė▀š▀┤_Č©Ż╗

a.═Č┘YĘĮ░┤─ĻÅ═║Ž═Č┘Y╗žł¾┬╩12%ėŗ╦ŃĄ─═Č┘Y▒ŠĮ║═╩šęµų«║═Ż¼£p╚źų¦ĖČĮo═Č┘YĘĮČÉ║¾╣╔└¹Ż©╚¶ėąŻ®╝░┐█│²ęčĮø(j©®ng)ū÷│÷Ą─čaāöĮŅ~RŻ©╚¶ėąŻ®Ż╗

b.╗ž┘ÅĢr═Č┘YĘĮ╣╔Ę▌ī”æ¬Ą─╣½╦Šā¶┘Y«a(ch©Żn)Ż©Įø(j©®ng)īÅėŗĄ─╣½╦Šā¶┘Y«a(ch©Żn)Ż®ĪŻ

Ą┌╦─Śl └¹ØÖĘų┼õ

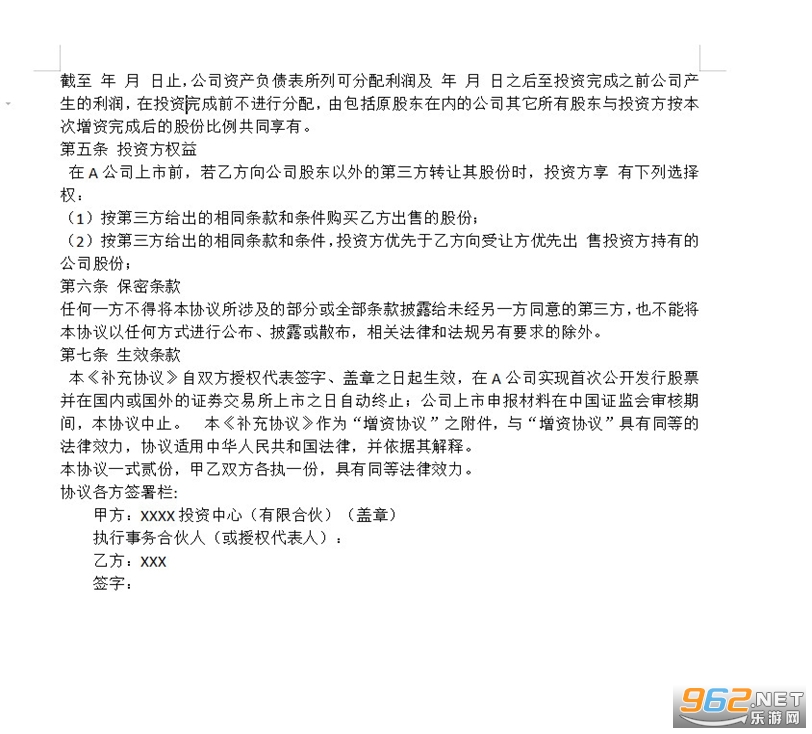

Įžų┴ ─Ļ į┬ ╚šų╣Ż¼╣½╦Š┘Y«a(ch©Żn)žōé∙▒Ē╦∙┴ą┐╔Ęų┼õ└¹ØÖ╝░ ─Ļ į┬ ╚šų«║¾ų┴═Č┘Y═Ļ│╔ų«Ū░╣½╦Š«a(ch©Żn)╔·Ą─└¹ØÖŻ¼į┌═Č┘Y═Ļ│╔Ū░▓╗▀MąąĘų┼õŻ¼ė╔░³└©įŁ╣╔¢|į┌ā╚Ą─╣½╦ŠŲõ╦³╦∙ėą╣╔¢|┼c═Č┘YĘĮ░┤▒Š┤╬į÷┘Y═Ļ│╔║¾Ą─╣╔Ę▌▒╚└²╣▓═¼ŽĒėąĪŻ

Ą┌╬ÕŚl ═Č┘YĘĮÖÓęµ

į┌A╣½╦Š╔Ž╩ąŪ░Ż¼╚¶ęęĘĮŽ“╣½╦Š╣╔¢|ęį═ŌĄ─Ą┌╚²ĘĮ▐DūīŲõ╣╔Ę▌ĢrŻ¼═Č┘YĘĮŽĒ ėąŽ┬┴ą▀xō±ÖÓŻ║

Ż©1Ż®░┤Ą┌╚²ĘĮĮo│÷Ą─ŽÓ═¼Śl┐Ņ║═Śl╝■┘Å┘IęęĘĮ│÷╩█Ą─╣╔Ę▌Ż╗

Ż©2Ż®░┤Ą┌╚²ĘĮĮo│÷Ą─ŽÓ═¼Śl┐Ņ║═Śl╝■Ż¼═Č┘YĘĮā×(y©Łu)Ž╚ė┌ęęĘĮŽ“╩▄ūīĘĮā×(y©Łu)Ž╚│÷ ╩█═Č┘YĘĮ│ųėąĄ─╣½╦Š╣╔Ę▌Ż╗

Ą┌┴∙Śl ▒Ż├▄Śl┐Ņ

╚╬║╬ę╗ĘĮ▓╗Ą├īó▒Šģf(xi©”)ūh╦∙╔µ╝░Ą─▓┐Ęų╗“╚½▓┐Śl┐Ņ┼¹┬ČĮo╬┤Įø(j©®ng)┴Ēę╗ĘĮ═¼ęŌĄ─Ą┌╚²ĘĮŻ¼ę▓▓╗─▄īó▒Šģf(xi©”)ūhęį╚╬║╬ĘĮ╩Į▀Mąą╣½▓╝Īó┼¹┬Č╗“╔ó▓╝Ż¼ŽÓĻPĘ©┬╔║═Ę©ęÄ(gu©®)┴Ēėąę¬Ū¾Ą─│²═ŌĪŻ

Ą┌Ų▀Śl ╔·ą¦Śl┐Ņ

▒ŠĪČča│õģf(xi©”)ūhĪĘūįļpĘĮ╩┌ÖÓ┤·▒Ē║×ūųĪó╔wš┬ų«╚šŲ╔·ą¦Ż¼į┌A╣½╦ŠīŹ¼F(xi©żn)╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒▓óį┌ć°ā╚╗“ć°═ŌĄ─ūCä╗Į╗ęū╦∙╔Ž╩ąų«╚šūįäėĮKų╣Ż╗╣½╦Š╔Ž╩ą╔Ļł¾▓─┴Žį┌ųąć°ūC▒O(ji©Īn)Ģ■īÅ║╦Ų┌ķgŻ¼▒Šģf(xi©”)ūhųąų╣ĪŻ ▒ŠĪČča│õģf(xi©”)ūhĪĘū„×ķĪ░į÷┘Yģf(xi©”)ūhĪ▒ų«ĖĮ╝■Ż¼┼cĪ░į÷┘Yģf(xi©”)ūhĪ▒Š▀ėą═¼Ą╚Ą─Ę©┬╔ą¦┴”Ż¼ģf(xi©”)ūh▀mė├ųą╚A╚╦├±╣▓║═ć°Ę©┬╔Ż¼▓óę└ō■(j©┤)ŲõĮŌßīĪŻ

▒Šģf(xi©”)ūhę╗╩Į┘EĘ▌Ż¼╝ūęęļpĘĮĖ„ł╠(zh©¬)ę╗Ę▌Ż¼Š▀ėą═¼Ą╚Ę©┬╔ą¦┴”ĪŻ

ģf(xi©”)ūhĖ„ĘĮ║×╩Ö┌:

╝ūĘĮŻ║XXXX═Č┘Yųąą─Ż©ėąŽ▐║Ž╗’Ż®Ż©╔wš┬Ż®

ł╠(zh©¬)ąą╩┬äš║Ž╗’╚╦Ż©╗“╩┌ÖÓ┤·▒Ē╚╦Ż®Ż║

ęęĘĮŻ║XXX

║×ūųŻ║

īŻśI(y©©)Ą─ė╬æ“Ž┬▌dĪóŠC║ŽķT涊W(w©Żng)šŠ

Copyright 2009-2016 www.i95191.cn ░µÖÓ╦∙ėą

ȧICPéõ17018784╠¢-1

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

┐ß╣Ę궜Ęapp╣┘ĘĮūŅą┬░µ▒Š

ąĪ╝tĢ°2025ūŅą┬░µ

ąĪ╝tĢ°2025ūŅą┬░µ

ŠW(w©Żng)ęūįŲ궜Ęapp╣┘ĘĮ░µ

ŠW(w©Żng)ęūįŲ궜Ęapp╣┘ĘĮ░µ

éĆ╚╦ĮĶŚlš²ęÄ(gu©®)ĘČ▒Š

3KB / ųą╬─

éĆ╚╦ĮĶŚlš²ęÄ(gu©®)ĘČ▒Š

3KB / ųą╬─

éĆ╚╦ūŌĘ┐║Ž═¼ś╦£╩░µ

24KB / ųą╬─

éĆ╚╦ūŌĘ┐║Ž═¼ś╦£╩░µ

24KB / ųą╬─

ą┬Ė┼─ŅėóšZĄ┌Č■āįšn║¾┤░ĖįöĮŌ

175KB / ųą╬─

ą┬Ė┼─ŅėóšZĄ┌Č■āįšn║¾┤░ĖįöĮŌ

175KB / ųą╬─

Č■╩ųĘ┐┘I┘u║Ž═¼ūŅą┬░µ

27KB / ųą╬─

Č■╩ųĘ┐┘I┘u║Ž═¼ūŅą┬░µ

27KB / ųą╬─

éĆ╚╦Ę┐╬▌ūŌ┘U║Ž═¼ļŖūė░µ├Ō┘MĘČ▒Š

18KB / ųą╬─

éĆ╚╦Ę┐╬▌ūŌ┘U║Ž═¼ļŖūė░µ├Ō┘MĘČ▒Š

18KB / ųą╬─

║Ž╗’╚╦║Ž═¼ģf(xi©”)ūhĢ°ĘČ▒Š

22KB / ųą╬─

║Ž╗’╚╦║Ž═¼ģf(xi©”)ūhĢ°ĘČ▒Š

22KB / ųą╬─

å¶┴©å¶┴©ūŅą┬░µ

145.1M / ░▓ū┐ė░ę¶ęĢ┬Ā

å¶┴©å¶┴©ūŅą┬░µ

145.1M / ░▓ū┐ė░ę¶ęĢ┬Ā

ßößöapp╣┘ĘĮš²░µ

239.0M / ░▓ū┐┴─╠ņ╔ńĮ╗

ßößöapp╣┘ĘĮš²░µ

239.0M / ░▓ū┐┴─╠ņ╔ńĮ╗

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×(y©Łu)╗▌

╩ųÖCŠ®¢|app

103.3M / ░▓ū┐┘Å╬’ā×(y©Łu)╗▌

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

¤ßķTįušō

ūŅą┬įušō