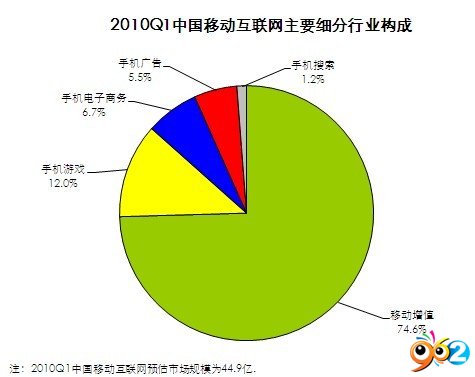

[��(l��)�ξW(w��ng)��(d��o)�x]Q1�Ƅ�(d��ng)��(li��n)�W(w��ng)Ҏ(gu��)ģ44.9�| �֙C(j��)�Α�?y��n)?.4�|

�Ƅ�(d��ng)��(li��n)�W(w��ng)�Ј�(ch��ng)Ҏ(gu��)ģƽ��(w��n)���L(zh��ng)���֙C(j��)����̄�(w��)�Ј�(ch��ng)���F(xi��n)����

2010Q1�Ї�(gu��)�Ƅ�(d��ng)��(li��n)�W(w��ng)�Ј�(ch��ng)���w����Ҏ(gu��)ģ�_(d��)��44.9�|���h(hu��n)�����L(zh��ng)5.2%.�M������\(y��n)�I(y��ng)���{(di��o)���������Ӌ(j��)�M(f��i)���ߌ�(du��)�Ƅ�(d��ng)��ֵ�Ј�(ch��ng)�l(f��)չ�a(ch��n)����_���������Ƅ�(d��ng)����̄�(w��)���֙C(j��)�������֙C(j��)�V����ИI(y��)�I(l��ng)���Ј�(ch��ng)Ҏ(gu��)ģ�������L(zh��ng)�������Ƅ�(d��ng)��ֵ�Ј�(ch��ng)Ҏ(gu��)ģ���ٴ���ž���ؓ(f��)��Ӱ푣���ʹ�������Ƅ�(d��ng)��(li��n)�W(w��ng)�Ј�(ch��ng)Ҏ(gu��)ģ�^�m(x��)�������L(zh��ng)�B(t��i)��(sh��)���ڼ�(x��)���ИI(y��)�I(l��ng)���У��֙C(j��)����̄�(w��)�Ј�(ch��ng)���F(xi��n)���ã���(du��)����(d��ng)�Ƅ�(d��ng)��(li��n)�W(w��ng)���w�Ј�(ch��ng)Ҏ(gu��)ģ���L(zh��ng)�l(f��)�]��Ҫ���á�

�����ȣ��Ƅ�(d��ng)��ֵ�Ј�(ch��ng)Ҏ(gu��)ģռ�Ȟ�74.6%�����Ƅ�(d��ng)��(li��n)�W(w��ng)��Ҫ��(x��)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ����Ȼ���ֽ^��(du��)�I(l��ng)�ȃ�(y��u)��(sh��)���֙C(j��)�Α���֙C(j��)����̄�(w��)�Ј�(ch��ng)Ҏ(gu��)ģռ�ȷքe��12.0%��6.7%��λ�ӵڶ��͵������֙C(j��)�V����֙C(j��)���������˷�(w��n)�����L(zh��ng)��(sh��)�^����(d��ng)ǰ���Ƅ�(d��ng)��(li��n)�W(w��ng)�ĘI(y��)��I(y��)�I(y��ng)�սY(ji��)��(g��u)��Ҫ�Ԃ�(g��)�˸��M(f��i)�������M����I(y��)���M(f��i)�Ј�(ch��ng)�����w�Ј�(ch��ng)�I(y��ng)����ռ������(du��)�^С���������Ј�(ch��ng)���L(zh��ng)�������S���֙C(j��)����̄�(w��)���֙C(j��)֧�����֙C(j��)�V����֙C(j��)�����ȼ�(x��)���I(l��ng)����ٰl(f��)չ�������A(y��)Ӌ(j��)�Ƅ�(d��ng)��ֵ�Ј�(ch��ng)Ҏ(gu��)ģռ�Ȍ��pС��Ӱ��Ƅ�(d��ng)��(li��n)�W(w��ng)�Ј�(ch��ng)Ҏ(gu��)ģ��(g��u)���_(d��)����ƽ�⡣

�֙C(j��)����̄�(w��)���ֿ��ٰl(f��)չ�B(t��i)��(sh��)���Ј�(ch��ng)�l(f��)չ?ji��)����?/p>

2010Q1�Ї�(gu��)�Ƅ�(d��ng)����̄�(w��)��(sh��)�サ��Ҏ(gu��)ģ�_(d��)��3.0�|Ԫ���^2009Q4���L(zh��ng)44.3%���ӽ�09��ǰ����(g��)���Ȍ�(sh��)�サ��Ҏ(gu��)ģ���͡��֙C(j��)ُ(g��u)���w�(y��n)������ƣ��Ñ�(h��)���S�Ⱥ��M(f��i)��Ը���ӣ����M(j��n)ӆ������������Լ��͆r(ji��)�������DZ������֙C(j��)ُ(g��u)�サ��Ҏ(gu��)ģ�������L(zh��ng)����Ҫԭ���Ԍ�����(d��ng)��(d��ng)��Խ�Ȃ��y(t��ng)����̄�(w��)��I(y��)�Ƅ�(d��ng)�֙C(j��)ُ(g��u)���Ј�(ch��ng)���ٰl(f��)չ���Ñ�(h��)ͨ�^(gu��)�֙C(j��)ُ(g��u)����(x��)�T���B(y��ng)���֙C(j��)����̄�(w��)��I(y��)�_(k��i)չ�����c(di��n)�����������A(y��)�y(c��)���ꌍ(sh��)�サ��Ҏ(gu��)ģ�����ָ������L(zh��ng)�B(t��i)��(sh��)���Ј�(ch��ng)���S�Ȍ��M(j��n)һ����ߡ�

�֙C(j��)�����Ј�(ch��ng)���ٰl(f��)չ��ƽ�_(t��i)���l(f��)չ��څ��(sh��)

2010Q1�Ї�(gu��)�֙C(j��)�����Ј�(ch��ng)Ҏ(gu��)ģ��5500�f(w��n)���h(hu��n)�����L(zh��ng)27.9%���֙C(j��)����Ո(q��ng)������PV�Ĵ�����L(zh��ng)����(d��ng)�V���������ӡ���2009���°����ԁ�(l��i)�����֙C(j��)�ϾW(w��ng)�Ñ�(h��)Ҏ(gu��)ģѸ�ٰl(f��)չ�Լ��Ñ�(h��)���S�Ⱥ�����@�����ӵ�Ӱ푣��֙C(j��)�����Ј�(ch��ng)�M(j��n)����ٰl(f��)չ�A�Ρ��c��ͬ�r(sh��)���֙C(j��)������I(y��)�����Ӵ��Ј�(ch��ng)Ͷ�����ȣ������c����\(y��n)�I(y��ng)�̺��֙C(j��)�K�ˏS(ch��ng)�̵���Ⱥ����P(gu��n)ϵ�ǘI(y��)��(w��)��չ�����c(di��n)�����⣬�W(w��ng)�(y��)�a(ch��n)Ʒ�Ϳ͑�(h��)��ܛ���������Ҳ���֙C(j��)������I(y��)�����Ƅ�(d��ng)��(li��n)�W(w��ng)�Ј�(ch��ng)����ь�(sh��)�`���ܹȸ��¼�Ӱ푣������A(y��)Ӌ(j��)2010Q2�֙C(j��)�����Ј�(ch��ng)���жȌ��M(j��n)һ����ߡ�

�֙C(j��)�������Ñ�(h��)�@ȡ�W(w��ng)�j(lu��)�w�(y��n)����Ҫ��ڣ��W(w��ng)�(y��)�D(zhu��n)�a�m�䡢�����R(sh��)�e�ȼ��g(sh��)��(y��ng)��ͬ�֙C(j��)����������ϣ�������(y��u)����Ϣ����(w��)���Ñ�(h��)�w�(y��n)���֙C(j��)�͑�(h��)��ܛ���ɞ��֙C(j��)������I(y��)��(j��ng)��(zh��ng)����Ҫ�I(y��)��(w��)�I(l��ng)��ͨ�^(gu��)���ɾW(w��ng)�(y��)�a(ch��n)Ʒ��(xi��n)���Y(ji��)��λ�÷���(w��)��Widget���ܝM(m��n)���Ñ�(h��)����͂�(g��)�Ի������⣬�c�罻�W(w��ng)�j(lu��)���ںϰl(f��)չ���������֙C(j��)����ӯ��ģʽ��(sh��)�F(xi��n)���ӻ���ֵ���P(gu��n)ע���ǣ��֙C(j��)��������(sh��)�F(xi��n)ƽ�_(t��i)���l(f��)չ�����_(k��i)�l(f��)���_(k��i)���֙C(j��)��������ĺ�����(sh��)��(j��)�ھ��λ����Ϣ����(w��)��������(chu��ng)���֙C(j��)��������(w��)�����B(t��i)ϵ�y(t��ng)��

�ܼ���(ji��)����Ӱ��֙C(j��)�V�����ٷž���ͻ�������L(zh��ng)����r(sh��)��

2010Q1�Ї�(gu��)�֙C(j��)�V���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��2.5�|���h(hu��n)�����L(zh��ng)30.3%.�ܼ���(ji��)������Ӱ푣��֙C(j��)�V���Ј�(ch��ng)���ٷž������DZ������L(zh��ng)�l(f��)չ�B(t��i)��(sh��)�������ȣ������w������(sh��)�a��Ů�Ժ���܇(ch��)�(l��i)�֙C(j��)�V���Ј�(ch��ng)���F(xi��n)���ã��ı����M����ȫ���Լ��͑�(h��)��ܛ�����֙C(j��)�V����ʽ�ܵ��V������A��ᘌ�(du��)��ͬ�ܱ�Ⱥ�w�M(j��n)�ж��ض���V��I(y��ng)�N(xi��o)�ɞ�����֙C(j��)�V�����(w��)�ṩ�̵Č�(sh��)�`���M�ܱ������֙C(j��)�V���Ј�(ch��ng)ȡ�����õ��Ј�(ch��ng)���F(xi��n)�������ǏV�涨�r(ji��)�͏V��Ч���u(p��ng)�����Ƽs�֙C(j��)�V���Ј�(ch��ng)�l(f��)չ���P(gu��n)�I�����Ԍ��L(zh��ng)�ڴ��ڡ�

�����ȣ��֙C(j��)�V��I(y��ng)�����ИI(y��)�V�������Ʒ�ƏV��I(y��ng)�����L(zh��ng)�������V���A(y��)�㡢Ӌ(j��)�r(ji��)ģʽ�͏V��Ч���u(p��ng)�����ǏV������(du��)�֙C(j��)�V������R(sh��)�ϵK�����ڃ�(n��i)�@Щ��K���ز���(hu��)�ܿ��������ɴ˛Q���֙C(j��)�V���Ј�(ch��ng)�γ�ͻ�������L(zh��ng)����r(sh��)�ա������ȣ��O(p��ng)����Opera���^��ُ(g��u)ȫ���ИI(y��)�I(l��ng)�ȵďV�湫˾����(du��)�֙C(j��)�V���Ј�(ch��ng)�γ����h(yu��n)Ӱ푡�δ��(l��i)���������\(y��n)�I(y��ng)�̡��K�ˏS(ch��ng)�̺���Ϣ����(w��)�ṩ�̌���(hu��)�x��(j��ng)ُ(g��u)�V�湫˾�������֙C(j��)�V����Ј�(ch��ng)��(j��ng)��(zh��ng)��څ���ҡ�

CPC��CPR��CPM�������֙C(j��)�V��Ӌ(j��)�r(ji��)ģʽ��CPC��CPM�M�Ϟ�V�����ṩ�����֙C(j��)�V��Ч���Ķ�Ԫ���x��(d��ng)ǰCPS��δ�ɞ������֙C(j��)�V��Ӌ(j��)�r(ji��)ģʽ�������S���֙C(j��)����̄�(w��)���ٰl(f��)չ����Ӯa(ch��n)Ʒ�Ϳ���Ʒ�ںܴ�̶��ό���չCPS�l(f��)չ���g��

������Ӱ��֙C(j��)�Α�I(y��ng)�����L(zh��ng)�p�٣��֙C(j��)�Α���I(y��)̽���I(y��ng)�ն�Ԫ��

2010Q1�Ї�(gu��)�֙C(j��)�Α��Ј�(ch��ng)Ҏ(gu��)ģ��5.4�|���h(hu��n)�����L(zh��ng)5.9%.2009�������\(y��n)�I(y��ng)���{(di��o)���I(y��)��(w��)�������Ӌ(j��)�M(f��i)���ߣ���(d��o)��WAP��G+�֙C(j��)�Α�ƽ�_(t��i)���ض�Ӌ(j��)�M(f��i)ƽ�_(t��i)���r(sh��)ֹͣӋ(j��)�M(f��i)����(du��)�֙C(j��)�Α��Ј�(ch��ng)�I(y��ng)�����L(zh��ng)�a(ch��n)������Ӱ푡����˼���(ji��)�������⣬�֙C(j��)�ΙC(j��)�Α�������\(y��n)�I(y��ng)�̕�ͣWAPӋ(j��)�M(f��i)Ӱ��^���֙C(j��)�W(w��ng)��������Ӱ����ޡ��M�ܱ������֙C(j��)�Α��Ј�(ch��ng)Ť�D(zhu��n)�I(y��ng)��Ҏ(gu��)ģ�»��IJ������棬���»֏�(f��)���L(zh��ng)�B(t��i)��(sh��)�������֙C(j��)�Α�?q��)�����\(y��n)�I(y��ng)��Ӌ(j��)�M(f��i)ͨ���ĸ�����ȣ��Q���ИI(y��)�������L(f��ng)�U(xi��n)��Ӱ��^��(sh��)�F(xi��n)�I(y��ng)�ն�Ԫ�����֙C(j��)�Α�I(y��)��˼�����P(gu��n)ע�Ć�(w��n)�}��

���˽����֙C(j��)�Α��Ј�(ch��ng)�������L(f��ng)�U(xi��n)���֙C(j��)�Α���I(y��)����ǰ����չ���֧��ͨ������������Ƅ�(d��ng)�I(y��ng)�N(xi��o)����(w��)�������ڴ˻��A(ch��)����(y��u)���I(y��ng)�սY(ji��)��(g��u)���Α�ֲ��V�������ڔU(ku��)չ�֙C(j��)�Α�I(y��)��(w��)�I(y��ng)�����L(zh��ng)�c(di��n)����(chu��ng)���̘I(y��)ģʽ�����⣬�֙C(j��)��������X�Α�I(y��)��(w��)����ںϺ͟o(w��)�p����(w��)�ɞ��֙C(j��)�Α�l(f��)չ�·���

����\(y��n)�I(y��ng)�������{(di��o)���_���Ƅ�(d��ng)��ֵ�Ј�(ch��ng)����WAPӋ(j��)�M(f��i)��������I(y��)�挦(du��)���扺��

����\(y��n)�I(y��ng)��Ӌ(j��)�M(f��i)�����ش��{(di��o)����(du��)����(g��)�Ƅ�(d��ng)��ֵ�Ј�(ch��ng)�a(ch��n)����Ӱ�����2010Q1�Ƅ�(d��ng)��ֵ�Ј�(ch��ng)Ҏ(gu��)ģ��33.5�|���c09Q1������ƽ������\(y��n)�I(y��ng)�̌�(sh��)ʩӋ(j��)�M(f��i)ͨ���ď�(qi��ng)��������ʩ����(du��)�a(ch��n)Ʒ��(xi��n)��WAPӋ(j��)�M(f��i)��������I(y��)��ɇ�(y��n)�����扺�����c��ͬ�r(sh��)���ö���Ӌ(j��)�M(f��i)���Ƅ�(d��ng)��ֵ�a(ch��n)Ʒ�I(y��ng)�N(xi��o)Ҳ�ܵ���ͬ�̶�Ӱ푡���(sh��)�F(xi��n)�Ɇ�һ�Ƅ�(d��ng)��ֵ�I(y��)��(w��)���Ƅ�(d��ng)��(li��n)�W(w��ng)����(w��)�M(j��n)�Б�(zh��n)���D(zhu��n)�ͣ���SP��I(y��)��(zh��n)�l(f��)չ�Č�(sh��)�`·���������J(r��n)������\(y��n)�I(y��ng)�̌�(sh��)ʩȫ�µĺ������Ӌ(j��)�M(f��i)���ߣ�������(g��u)���Ƅ�(d��ng)��ֵ�Ј�(ch��ng)����

ϲ�g

ϲ�g  �

�  �o(w��)��

�o(w��)��  ���^

���^  ��

��  �y�^(gu��)

�y�^(gu��) ��e�ӵ��C(j��)�� 2014�°���ٷ������Α�P(p��n)�c(di��n)

��e�ӵ��C(j��)�� 2014�°���ٷ������Α�P(p��n)�c(di��n)

���ڰ��I(xi��n)����4��25�յ��steam ��Ʒ�����淨�S��

���ڰ��I(xi��n)����4��25�յ��steam ��Ʒ�����淨�S��

����λһ�w���K�O�ϼ�������Ƭ���� �IJ���Ʒ���w

����λһ�w���K�O�ϼ�������Ƭ���� �IJ���Ʒ���w

�����߂��f(shu��)���o(w��)� ����Ҫ�� ���]GTX970�����@��

�����߂��f(shu��)���o(w��)� ����Ҫ�� ���]GTX970�����@��

��������(gu��)�o(w��)�p8����������D(zhu��n)�N��ʾҕ�l

��������(gu��)�o(w��)�p8����������D(zhu��n)�N��ʾҕ�l

�ƻ����������c(di��n)���_(k��i)�������w�(y��n) �Α�r(sh��)�L(zh��ng)��8С�r(sh��)

�ƻ����������c(di��n)���_(k��i)�������w�(y��n) �Α�r(sh��)�L(zh��ng)��8С�r(sh��)

���ؼ�Ħ�У�����66̖(h��o)��·�A(y��)��Ƭ���� ����20���lِ��

���ؼ�Ħ�У�����66̖(h��o)��·�A(y��)��Ƭ���� ����20���lِ��

���o(j��)Ԫ1800��ý�w�u(p��ng)�ֳ��t ����ϵ�����һ��

���o(j��)Ԫ1800��ý�w�u(p��ng)�ֳ��t ����ϵ�����һ��

��(zhu��n)�I(y��)���Α����d���C���T(m��n)��(h��)�W(w��ng)վ

Copyright 2009-2016 www.i95191.cn ���(qu��n)����

��ICP��17018784̖(h��o)-1